上一篇

恒大地产:珠三角公司各区域在建项目已实现100%复工下一篇

深交所、上交所强化可转债交易监管 四川研究个人养老金试点城市

关于房地产企业销售表现研究成果指标体系更新说明:

观点指数研究院长期跟进研究地产行业市场发展与企业个体成长,在当前行业变化之下,权益销售更能反映房企的真实销售水平和回款金额,也贴合当前房企由注重发展规模到注重发展质量的趋势。因此房地产企业权益销售金额表现成为销售表现研究成果的最关键测评指标。

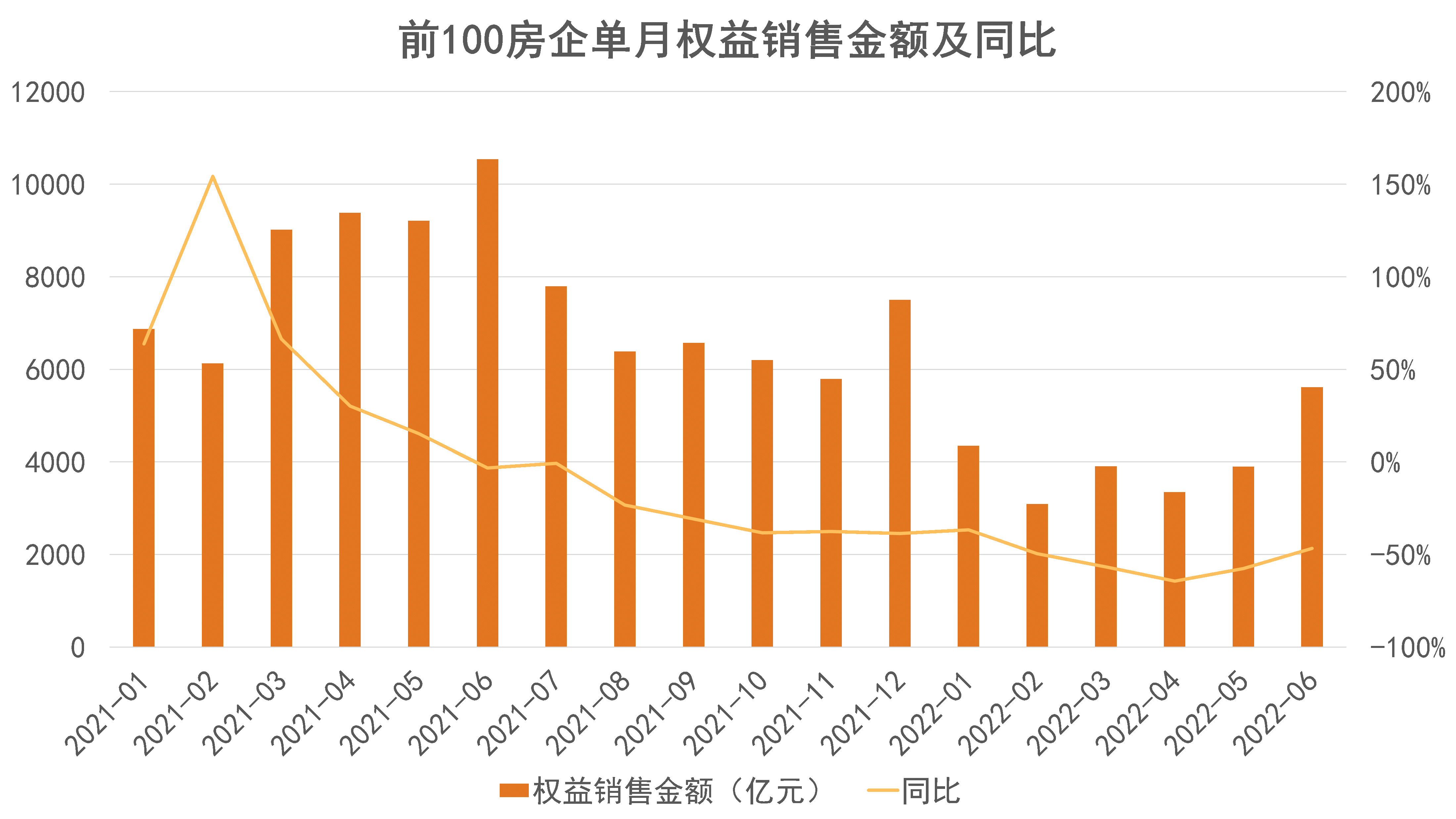

环比增加43.9%,前100房企6月销售复苏

6月房地产市场迎来半年业绩冲刺期,房企积极推出新盘,配合多样化的营销政策;同时,北京、上海等地疫情缓和,房地产市场复苏,助推销售回暖。

数据来源:观点指数整理

观点指数发布的"2022年1-6月房地产企业销售表现"研究报告显示,6月份前100房企实现权益总销售金额5611亿元,环比增加43.9%,同比下降46.8%。

1-6月,前100房企累计实现权益总销售金额24194亿元,同比下降52.7%,降幅较1-5月收窄1.5个百分点。

从头部房企来看,1-6月前三房企碧桂园、保利发展和万科分别录得权益销售金额为1848.6亿元、1405亿元以及1362.4亿元,同比下降39%、31.6%、40.9%。

数据来源:观点指数整理

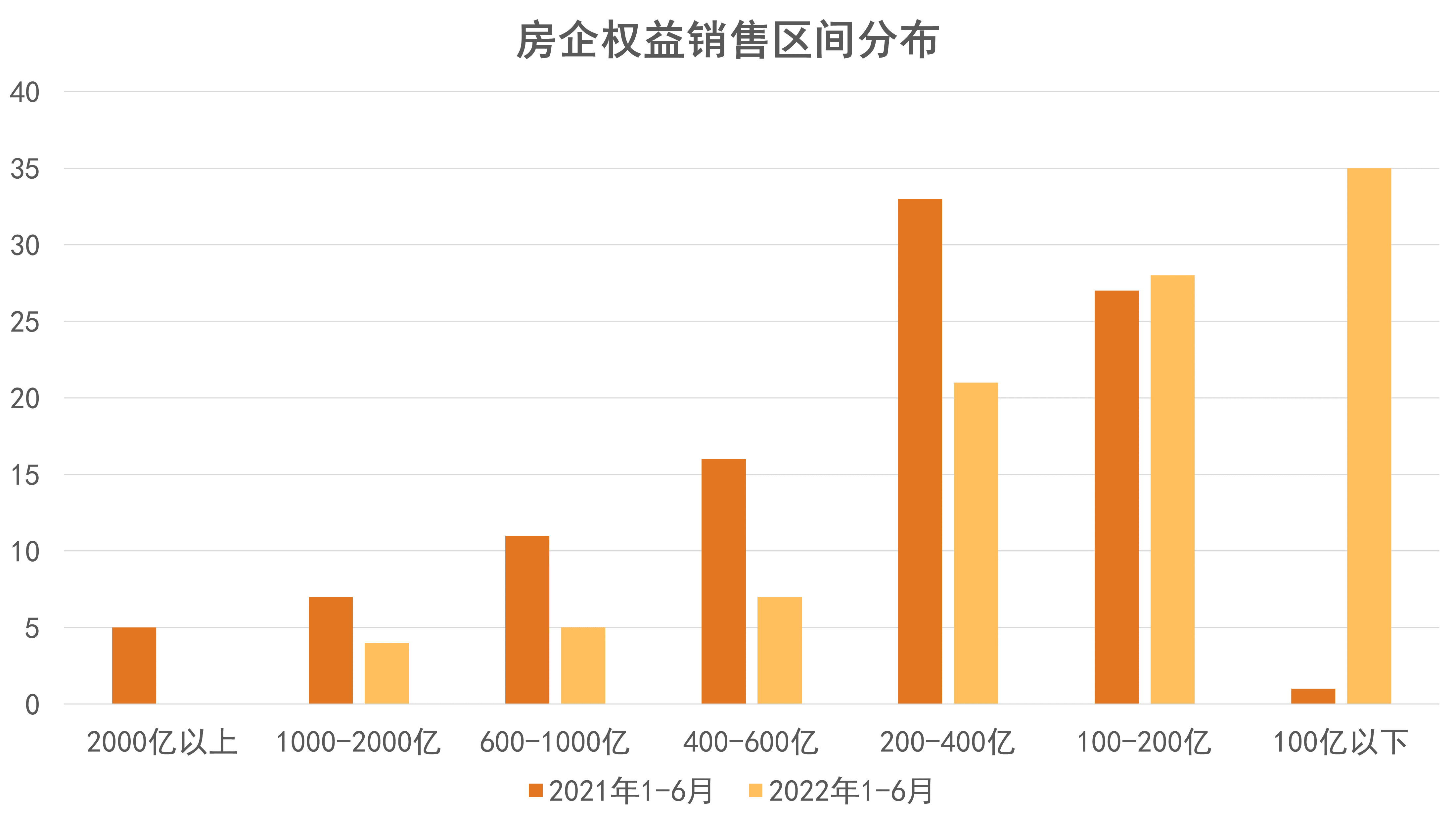

从整体销售情况来看,1-6月前100房企销售业绩较去年同期有较大幅度下滑,权益销售金额突破1000亿的房企共4家,比去年减少8家;突破500亿的房企有10家,比去年减少19家。

另外,去年同期权益销售金额在2000亿以上的企业有5家,而今年上半年尚未有企业销售达到2000亿。

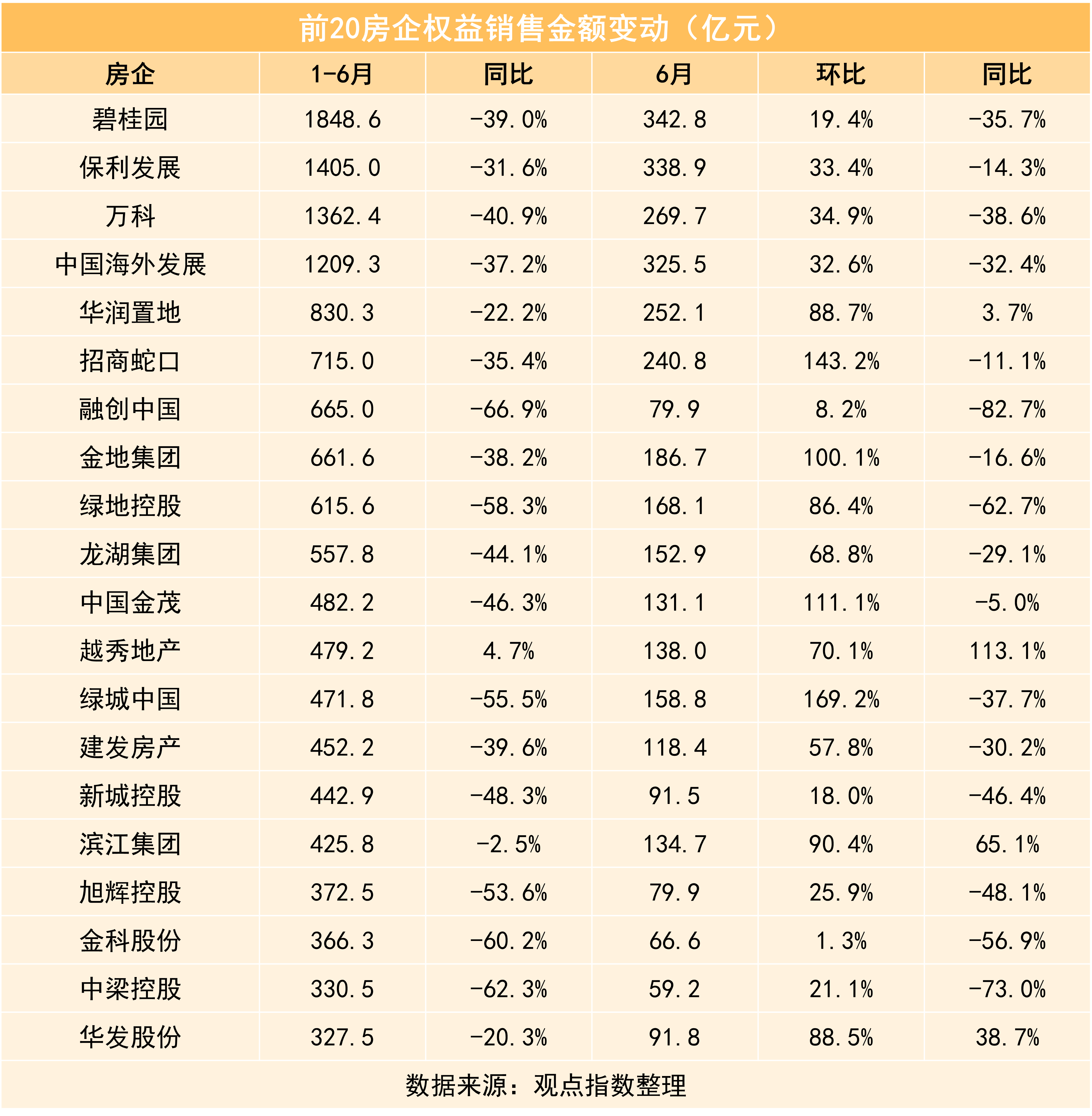

1-6月,前20房企实现权益销售金额14022亿元,同比下降50.57%;6月单月实现权益销售金额为3427.4亿元,环比增加50.4%,同比下降42.6%。

数据来源:观点指数整理

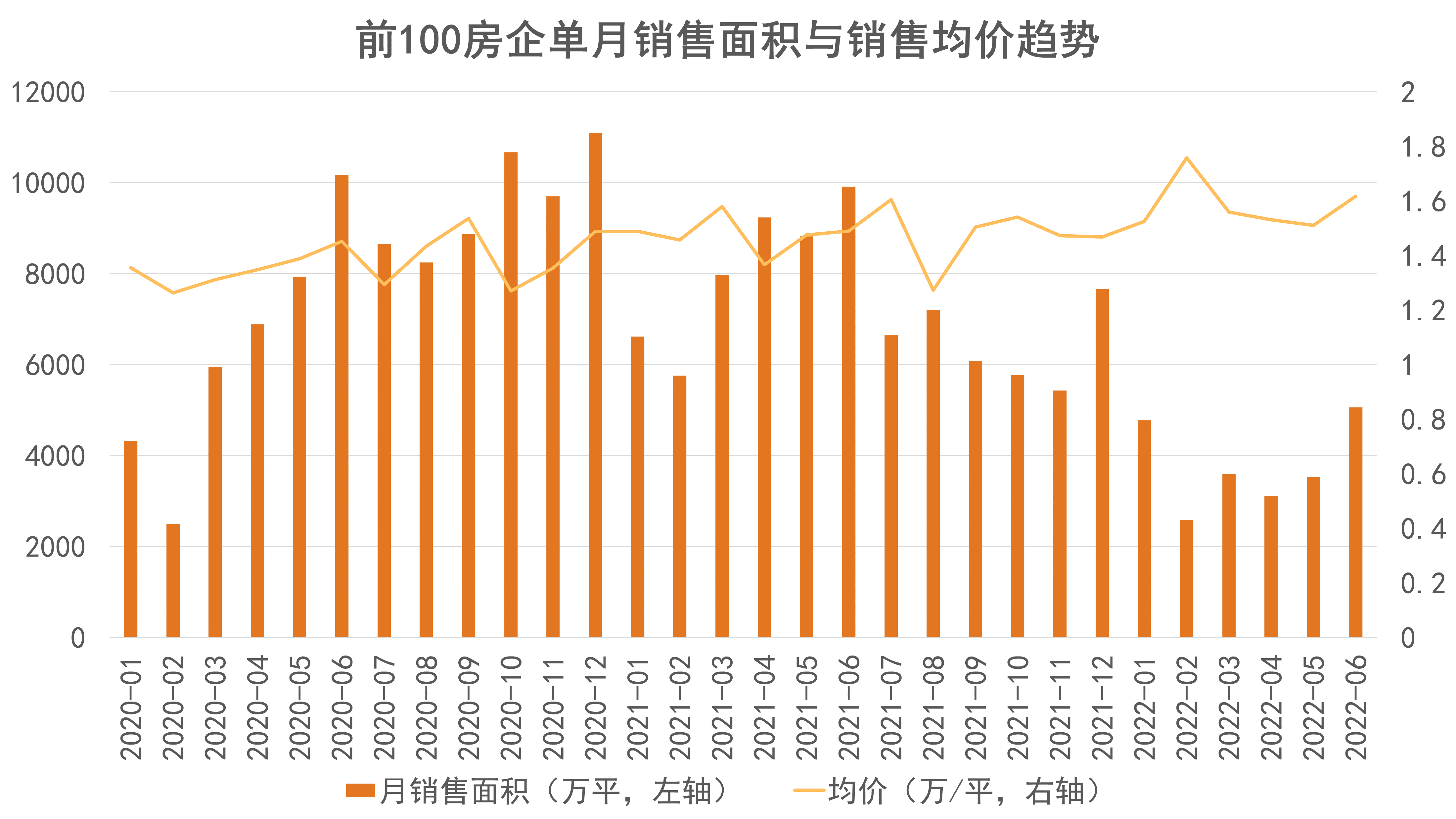

销售均价方面,上半年前100房企销售均价呈下降趋势,但6月随着一线城市销售复苏,均价有所上升,录得总销售面积为5057万平方米,销售均价为1.6万元/平方米,较上月均价上升7个百分点,同比上升8个百分点。

土地减量近半,22城首批供地分化

数据来源:Wind、观点指数整理

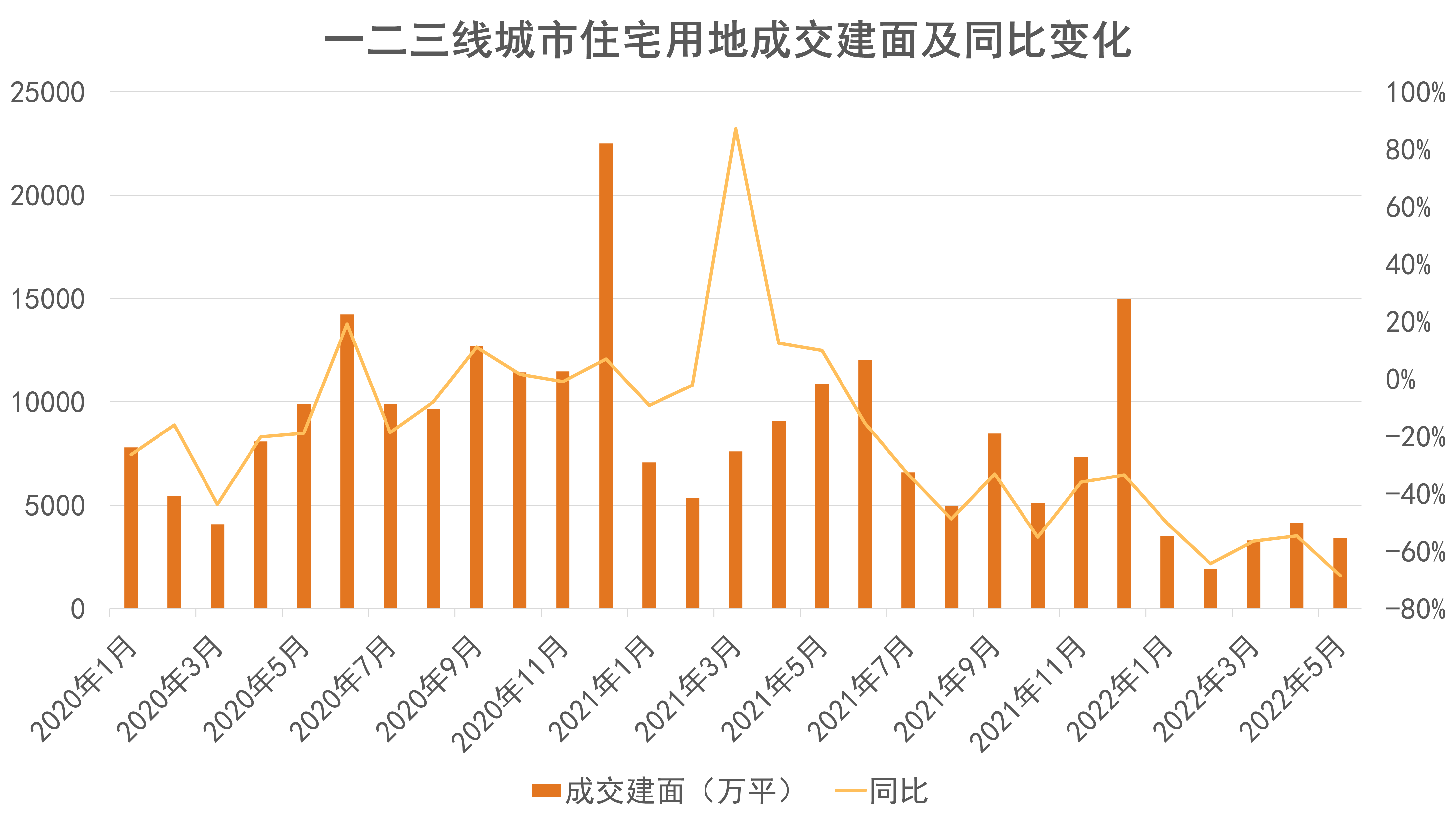

2022年1-5月一二三线城市供应土地建面96282万平方米,同比减少21.7%,其中住宅用地供应建面26817万平方米,同比减少50.4%。

数据来源:Wind、观点指数整理

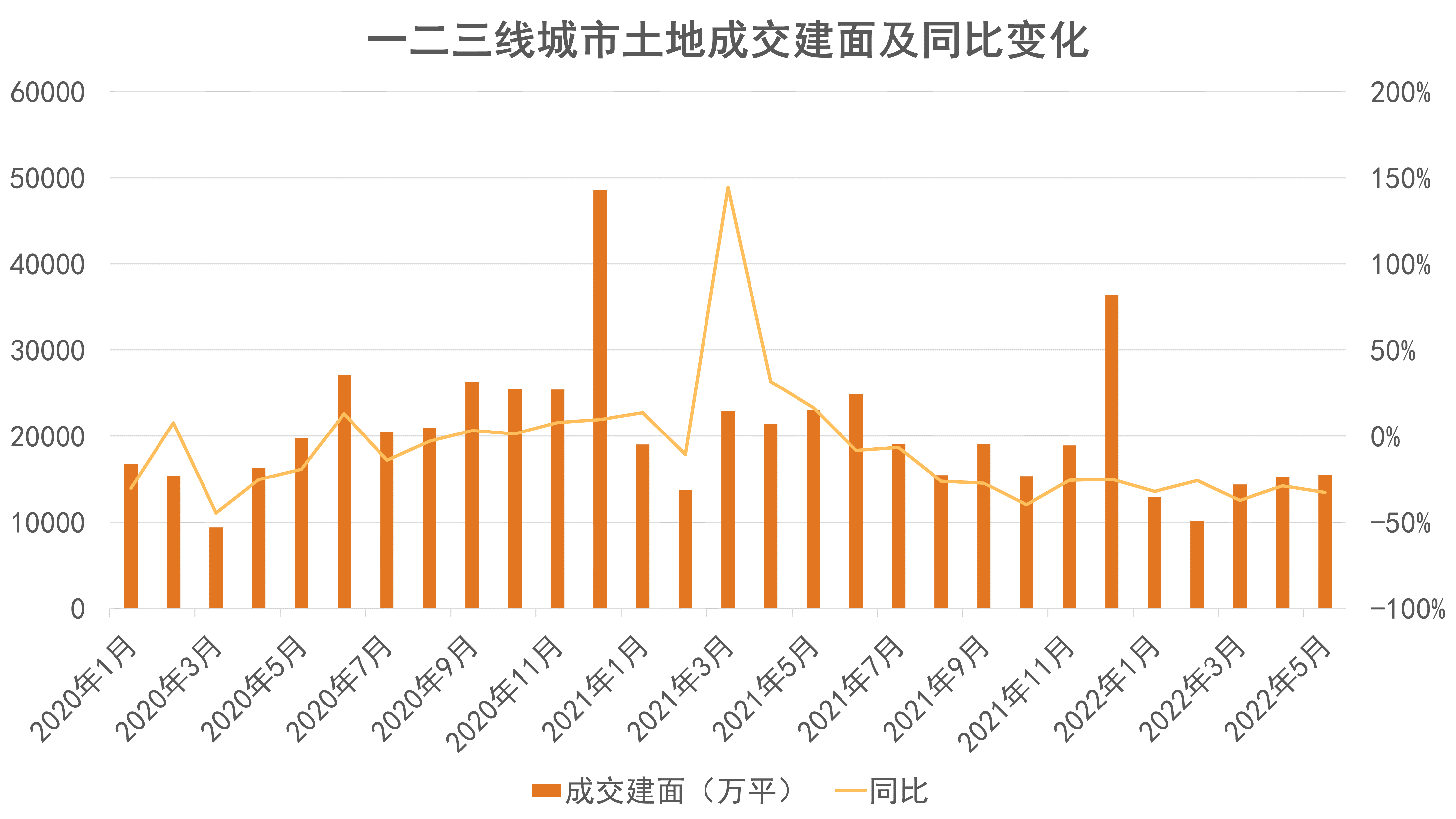

2022年1-5月,一二三线城市成交土地建面68372万平方米,同比减少31.8%,成交总价10350亿元,同比下降57.5%;其中住宅用地成交建面16230万平方米,同比减少59.4%,成交总价7825亿元,同比下降61.8%。

随着楼市热度下降,拿地企业数量减少,土地出让规模顺势下滑,其中住宅用地供应降幅明显;成交方面,土地成交量价齐跌,宅地在土地成交总价中占比较高,对市场表现影响更为突出。

集中供地方面,2022年集中供地不少城市继续放宽参拍条件,包括下调竞买保证金或监管资金比例、下调政策性房源配建面积、取消"竞自持"环节、取消销售房价限制等,但土拍条件对集中供地的影响较小,城市间集中供地仍表现分化

据观点指数统计,2022年上半年22城首批集中供地挂牌地块471宗,成交地块396宗,成交建筑面积约3898万平方米,成交总价4961亿元,平均撤牌及流拍率约15.9%。

由于企业参拍积极性下降,叠加集中供地批次增加,北京、青岛、厦门、成都、济南、苏州、重庆和武汉等多个城市确认今年将会举行四个批次的集中供地,因此今年首批集中供地土地挂牌数量普遍下降。

北京、广州、重庆等商品房库存较为合理的城市在2022年集中供地中缩量保成交,首轮土拍表现相对平稳;南京、长春等城市商品房库存高企,土地交易市场冷清,在供应缩量情况下成交不太理想;少部分城市一批次供应宅地挂牌数量上升,包括上海、深圳、合肥、成都等,其中深圳表现亮眼,平均溢价率达到15%。

房企到位资金承压,下半年迎来偿债高峰期

2022年上半年,受融资通道收缩和销售行情下行影响,房地产企业资金承压。

数据来源:国家统计局、观点指数整理

国家统计局数据显示,1-5月房地产开发企业到位资金60404亿元,同比减少25.8%,降幅较1-4月扩大2.4pct。5月房企到位资金11882亿元,同比减少33.4%,,降幅较4月扩大2.25pct。

从到位资金结构上看,1-5月国内贷款、利用外资、自筹资金、个人按揭贷款和定金及预收款累计值分别为8045、51、21061、9785、19141亿元,同比增幅分别为-26%、101%、-7.2%、-27%和-39.7%,增速较1-4月变动分别为-1.6pct、-28.4pct、-2pct、-1.9pct、-2.7pct。

5月,国内贷款、利用外资、自筹资金、个人按揭贷款和定金及预收款分别为1208、12、4789、1748和3784亿元,同比增速分别为-34%、45.8%、-13.2%、-34.3%、-48.7%,增速较4月变动分别为-6pct、-377pct、-6.6pct、8pct、4.2pct。

数据来源:国家统计局、观点指数整理

整体上来看,5月房地产企业国内贷款依旧处于下行态势,销售回暖趋势下个人按揭贷款和定金及预收款出现边际改善,但对比去年同期下降44.9%,处于低位水平。

后续房地产企业融资环境需要进一步改善,缓解资金压力和流动性危机。

数据来源:Wind、观点指数整理,美元债按汇率换算成人民币计值

债务方面,今年下半年,房地产企业共有264支境内信用债到期,存量金额为1961亿元;此外还有90支美元债到期,存量金额为1589亿元。

整体上看,2022下半年是房地产企业偿债高峰期,当前融资通道收缩以及销售回暖的不确定性给房企带来较大的偿债压力。

房企尝试多元化偿债,政策触底反弹

房企流动性压力未减,资金紧张之下通过展期寻求喘息空间。据统计,今年上半年有不少于12家上市房企开展债务展期工作,展期债务其中包括境外债、境内公司债、资产支持证券等。

在债务获得展期的同时,企业依然需要积极寻求资金来源,售卖资产成为了企业最直接和有效回笼资金的方式。如1月初世茂资产处置提速,上架上海、北京、杭州等地核心区位的优质资产,合计资产价值超过771亿元。

对此,央行亦支持优质房地产企业兼并收购重点房地产企业项目,招商蛇口、华润置地等企业获得收并购融资,但由于项目的股权、资金背景、盈利能力等问题需逐一研究,房企普遍对收并购持谨慎态度,更多着眼于合作项目。

如美的置业视并购窗口为调仓的重要时机,收购合作方南京、长沙、重庆、天津等高量级城市项目股权,并退出广西柳州、湖南岳阳等低量级城市项目,把握提升项目布局城市能级的机会。

房企之外,AMC等金融机构加入房地产不良资产处置的队列。公开资料显示,中国恒大、佳兆业、中南建设、华夏幸福、融创中国、花样年、阳光城、世茂、奥园等企业均已有AMC介入,或传项目收购。

另外,中国恒大公告,公司预期将于7月底前公布初步重组方案,出险房企的脱困之路或许已进入下半程。

政策层面,今年上半年各城市陆续出台楼市放松政策,郑州在三月初发布"郑19条",打响楼市松绑的"第一枪",调控内容包括支持合理住房需求、改善住房市场供给、加大信贷融资支持、推进安置房建设、优化房地产市场环境等。

随后各城市开始加大楼市救市力度,从年初的放宽公积金使用条件的政策改为放松限购、限贷、降低首付比例等。

二三线城市中放松限购及提供公积金支持购房是最为普遍的救市方式,政策具有一定的针对性,但未完全解除限购、限贷等措施。

从货币需求的角度观察,救市政策正在逐渐起效,居民购房积极性提高。央行公布数据显示,4月份住户中长期贷款减少313亿元,5月份则增加1047亿元。随着部分城市新一轮救市政策的实施,住户中长期贷款有望继续回升。

另外,房贷利率方面迎来利好,根据2022年5月LPR报价,5年期以上LPR为4.45%,下调15个基点;受此影响,一线城市银行房贷利率全面下调15个BP。

叠加央行、银保监会支持,首套房利率下限调整为不低于相应期限贷款市场报价利率减20个基点,首套房贷款利率最低可至4.25%,将进一步利好房地产市场复苏。

责任编辑: 20191201

热门楼盘

查看更多热门楼盘>>团购报名

怀熙府紫宸苑 五一献礼 来抄底价了!

2大美华园 五一购好房 钜惠五重礼

3凯悦名门 五一嘉年华 不负美好时光

4书香水岸 嗨玩五一 就在书香

5五一特惠 怀化河西楼盘特价一览

6五一特惠 怀化城东项目特价一览

7五一特惠 怀化城南项目特价有哪些?

8榆园嘉鸿天街 看得见的现房

9和悦新苑 悦享生活 实景现房

10沅水汀兰 昨天特价房 今天送车位

凯悦名门 五一嘉年华 不负美好时光

2024-04-30 09:41:45

榆园嘉鸿天街 看得见的现房

和悦新苑 悦享生活 实景现房

大汉华龙府 安家大汉五一钜惠提前享

沅水汀兰 万物知春意·相约美好时