上一篇

你家地段值多少钱,看这几点就知道了下一篇

怀熙府紫宸苑叠墅样板间华丽绽放,焕新城墅生活之美

关于房地产企业销售表现研究成果指标体系更新说明:

观点指数研究院长期跟进研究地产行业市场发展与企业个体成长,在当前行业变化之下,权益销售更能反映房企的真实销售水平和回款金额,也贴合当前房企由注重发展规模到注重发展质量的趋势。因此房地产企业权益销售金额表现成为销售表现研究成果的最关键测评指标。

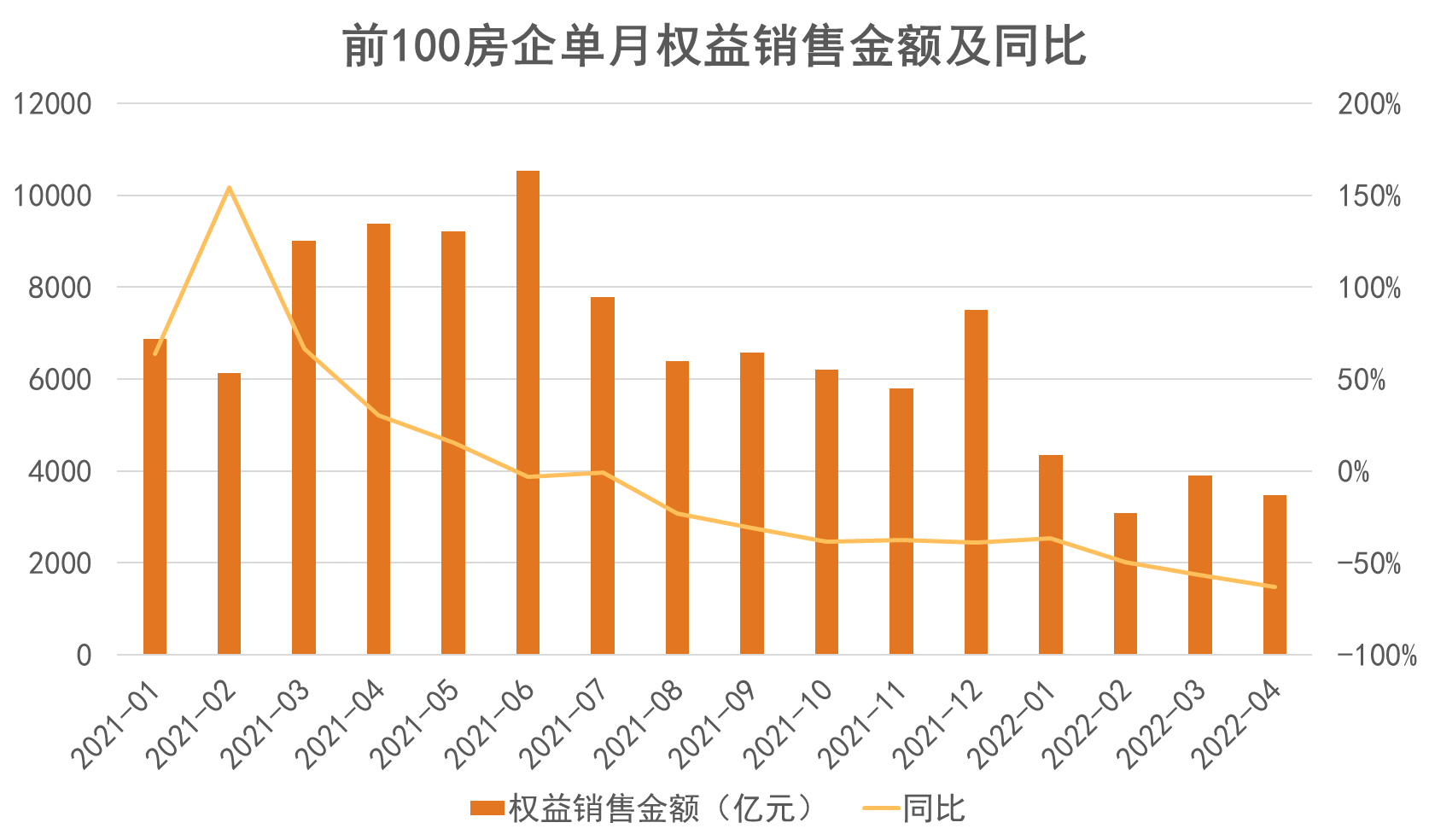

楼市修复进度延缓,前100房企累计权益销售同比降52.8%

多地持续释放楼市宽松政策,但由于市场预期与疫情等因素,楼市销售修复进度有所延缓。

数据来源:观点指数整理

观点指数发布的"2022年1-4月房地产企业销售表现"研究报告显示,1-4月前100房企实现权益总销售金额14814亿元,同比减少52.8%,降幅扩大4.3个百分点。

4月前100房企实现权益总销售金额3475亿元,环比减少10.9%,同比减少63%。

数据来源:观点指数整理

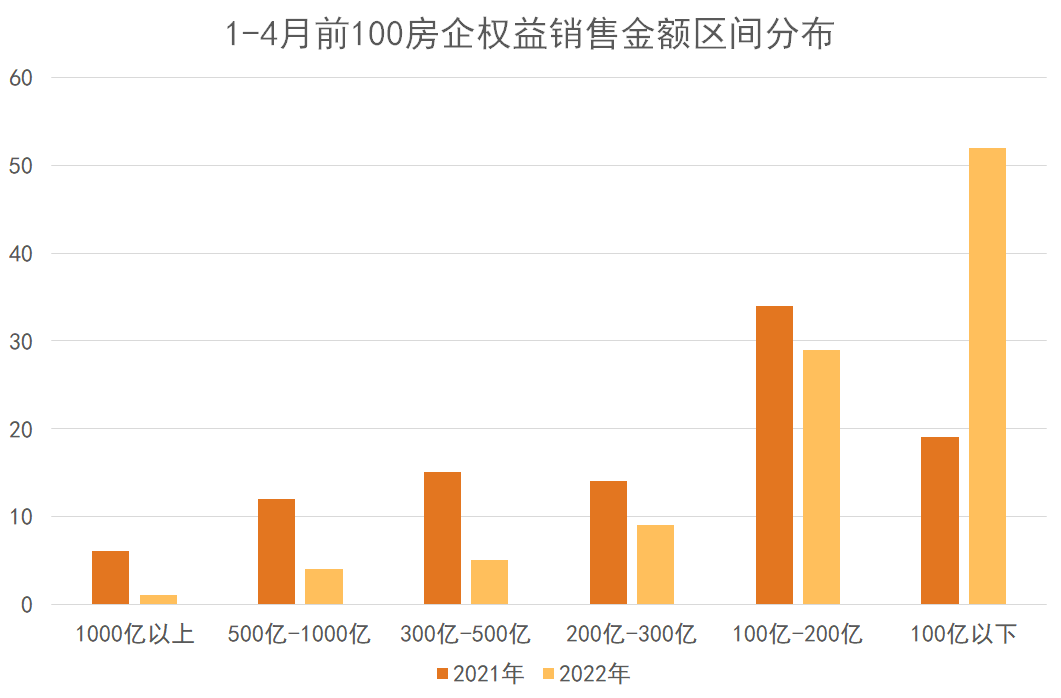

从整体销售情况来看,1-4月前100房企销售区间分布往尾部靠拢。52家房企权益销售金额位于100亿元以下,较去年同期增加33家。另外,仅有1家房企权益销售金额突破1000亿元,较去年同期减少5家。

数据来源:观点指数整理

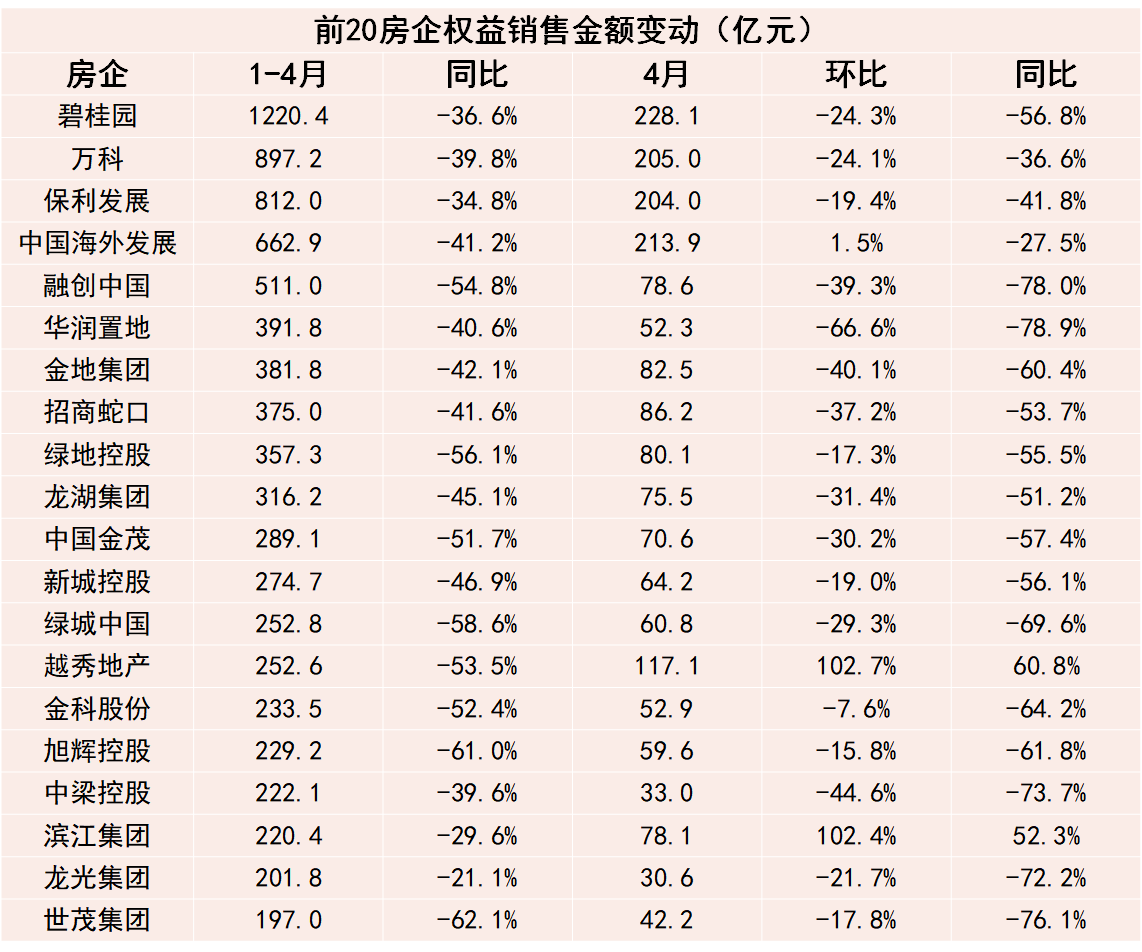

聚焦头部房企,前20房企1-4月录得权益销售金额同比减少44.9%,单月录得权益销售金额同比减少54.2%,环比减少21.6%。14家即70%的头部房企累计权益销售同比降幅超过40%。

从销售表现来看,尽管多地释放购房利好政策,但短期没有完全扭转,当前楼市还暂时处于调整过程中。接下来的5-6月或将迎来边际改善,房企需要准备推售货值,加大供应力度和促进销售回款。

等待小阳春:商品房销售量价齐跌,开发投资、开竣工走弱

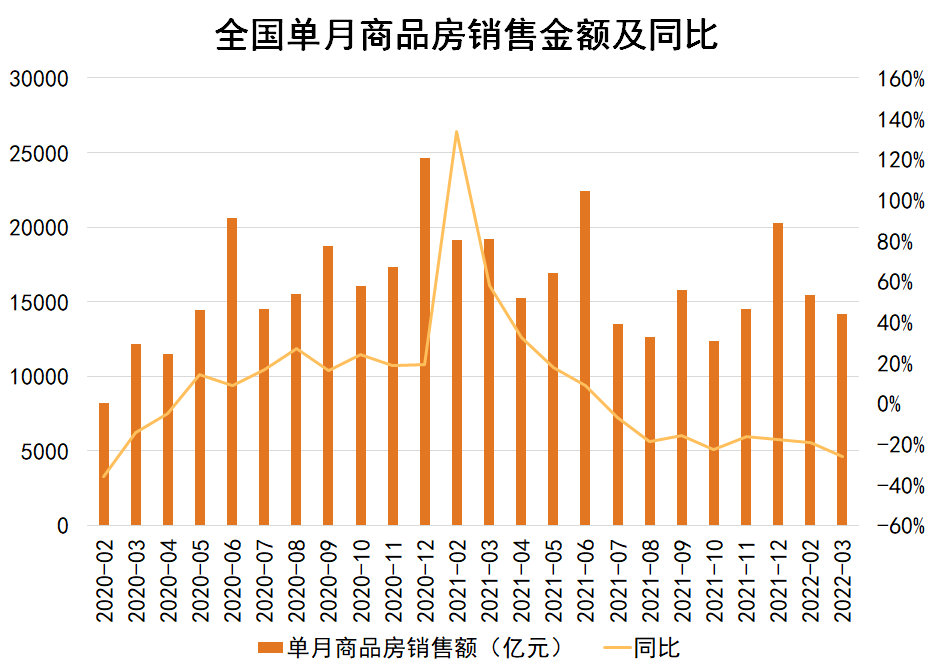

国家统计局数据显示,2022年1-3月,全国商品房销售金额为29655亿元,累计同比减少22.7%;全国商品房销售面积为31046万平方米,累计同比减少13.8%;商品房销售均价为9552元/平方米,同比下降10.3%。

数据来源:国家统计局,观点指数整理

单月来看,全国商品房销售金额为14196亿元,同比减少26.2%;全国商品房销售面积为15343万平方米,同比减少17.7%;单月商品房均价为9252元/平方米,同比下降10.3%。

第一季度全国商品房销售金额的下降主要有以下原因:上海等城市疫情复发,影响当地与周边区域的楼市销售;由于疫情和市场环境等原因,潜在的购房者预期未来收入下降,消费信心转弱。

另一方面,商品房销售价格与销售体量同比下跌,这表明在市场购房需求减弱以及回笼资金诉求增强的双重因素推动下,房企降价促销行为在逐渐增多。

目前多个城市出台了降低首付比例、降低房贷利率、放松限购限贷等楼市宽松政策,预计未来市场将逐渐复苏,5-6月可能迎来楼市小阳春。

数据来源:国家统计局,观点指数整理

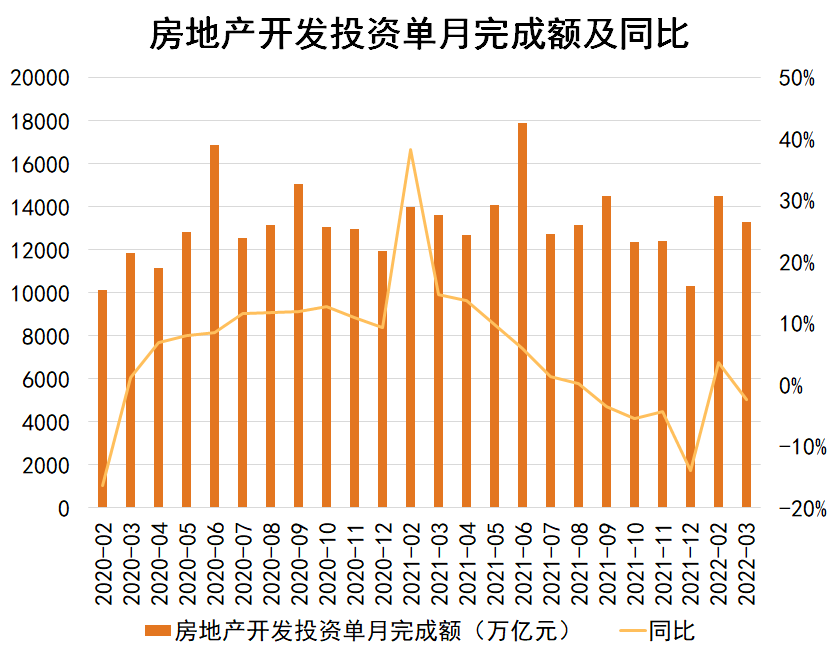

投资端上,1-3月全国完成房地产开发投资27765亿元,同比增长0.7%,增速较1-2月下降3个百分点;单月房地产开发投资13266亿元,环比减少8.5%,同比减少2.4%。

1-3月累计土地购置面积1339万平方米,同比下降41.8%,土地成交价款672亿元,同比下降16.9%。单月土地购置面积501万平方米,环比下降40.2%,同比下降41%;土地成交价款303亿元,环比下降17.9%,同比下降0.9%。

数据来源:国家统计局,观点指数整理

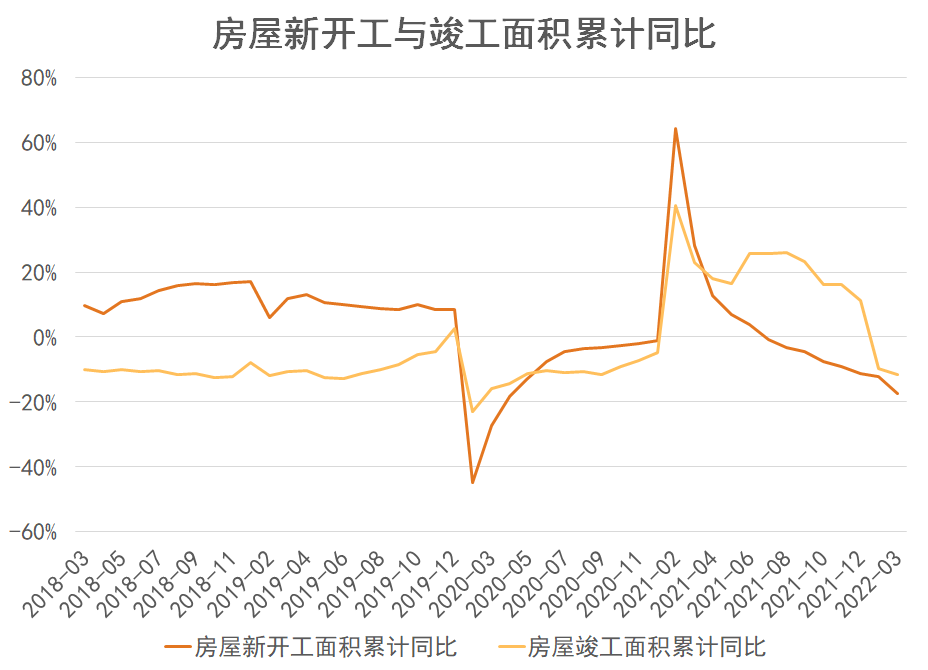

开竣工方面,1-3月房屋累计新开工面积29838平方米,同比减少17.5%,降幅较1-2月下扩大5.3个百分点;单月新开工面积14871万平方米,环比减少0.6%,同比减少22.2%。

竣工方面,1-3月房屋累计竣工面积16929万平方米,同比下降11.5%,降幅较1-2月扩大1.7个百分点;单月竣工面积为4730万平方米,环比减少61.2%,同比下降15.5%。

3月部分城市进行年内首轮集中供地,土地成交触底回暖,考虑到4月依旧有一部分城市土地集中出让,土地市场回暖趋势或将延续。

由于当前房企拿地意愿较弱,新开工面积持续下降;资金承压下房企施工进度减缓,竣工面积数据表现较弱,出现同比两位数的下滑。

数据来源:国家统计局,观点指数整理

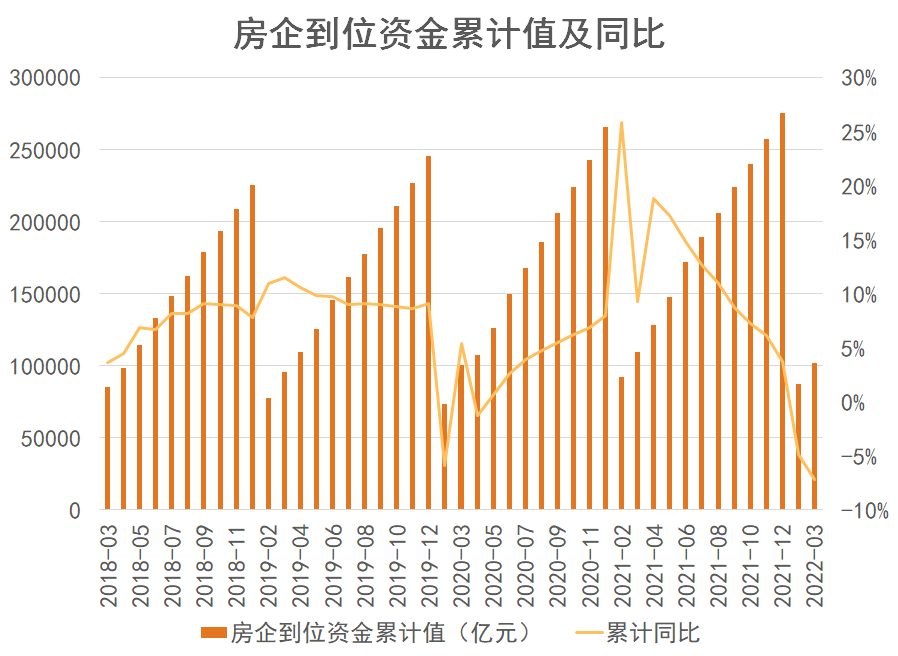

到位资金方面,1-3月房企到位资金38159亿元,同比下降19.6%,降幅较1-2月扩大1.9个百分点。3月到位资金为13106亿元,环比下降48.2%,同比下降23%,其中国内贷款、利用外资、自筹资金、定金及预收款和个人按揭贷款同比增速分别为-23.5%、-11.6%、-4.8%、-31%和-18.8%。

楼市销售的不景气以及信用偏弱、房企融资缩减等因素影响下,房企当前的资金状况依旧严峻。虽然今年以来金融端宽松政策持续推出,但释放的流动主要惠及头部优质房企,距离传导至整个行业可能还需要一段时间。

年报季观察:增收不增利明显,对收并购持谨慎态度

截至4月底,多家房企已经发布经/未经审核财报,向市场汇报2021年经营情况和业绩亮点。

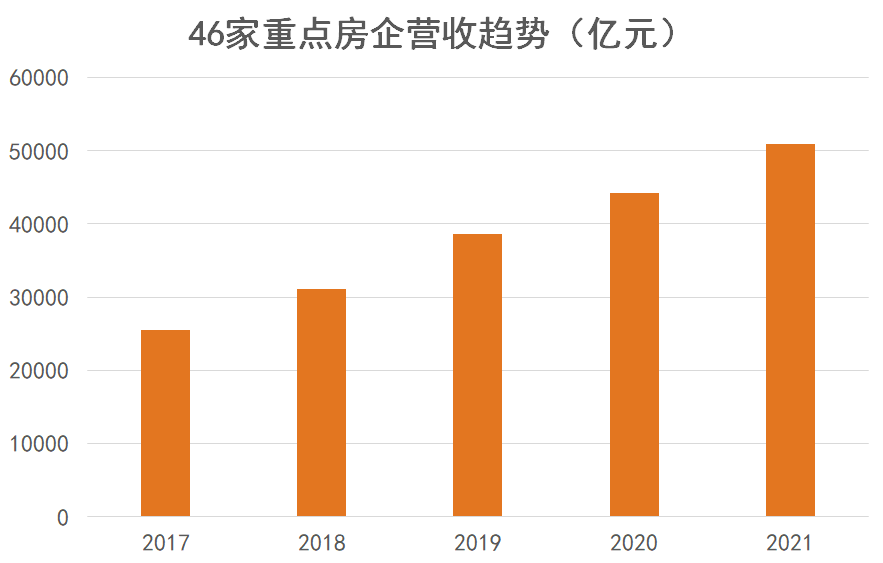

观点指数选取了行业内46家重点房企作为观察样本,对营收、净利润等财务数据进行分析。

数据来源:Wind,观点指数整理

营收方面, 46家重点房企2021年录得营收总额为50868亿元,同比增长15.1%,营收增幅区间为-31.1%至68.2%,中位数为15.5%。其中,36家样本房企实现营收同比正增长。

数据来源:Wind,观点指数整理

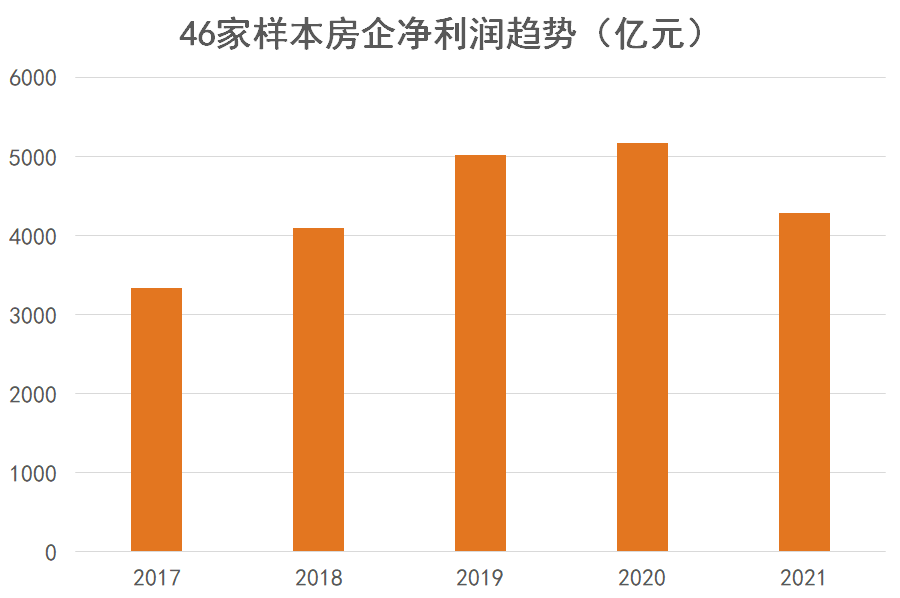

净利润方面,46家重点房企2021年录得净利润总额为4288亿元,同比减少17.2%,净利润增幅区间为-195.6%至74.3%,中位数为-16.6%。其中,30家样本房企净利润录得同比下降。

尽管2021年多家房企结转面积增加、营收增长,但普遍出现增收不增利的现象,主要原因是过去几年房企高溢价拿地以及区域楼市价格调控,结转毛利率降低;以及今年房企根据楼市价格表现,增加计提资产减值损失。

数据来源:Wind,观点指数整理

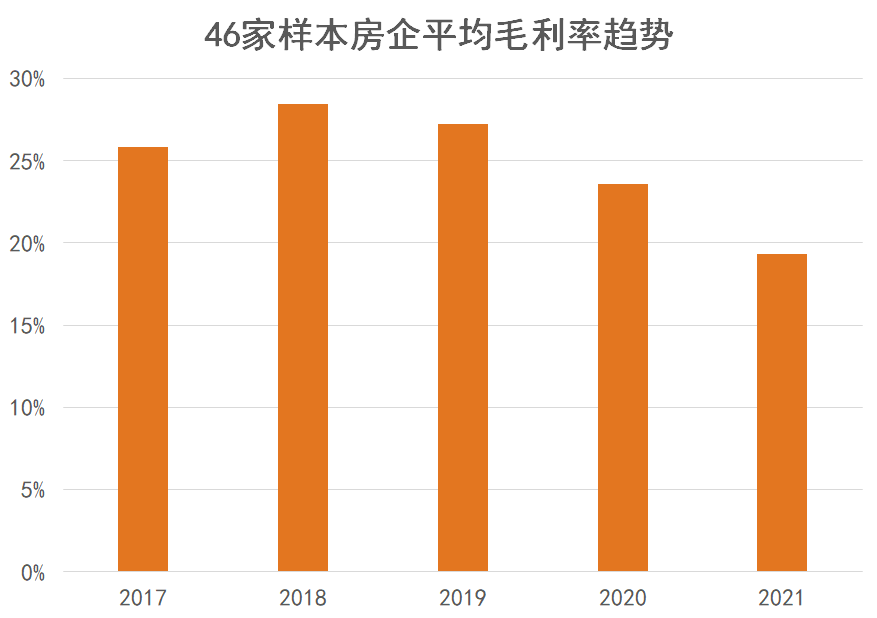

数据显示,46家重点房企2021年平均毛利率为19.4%,较2020年减少4.2个百分点,降至近5年来的低点。

数据来源:Wind,观点指数整理

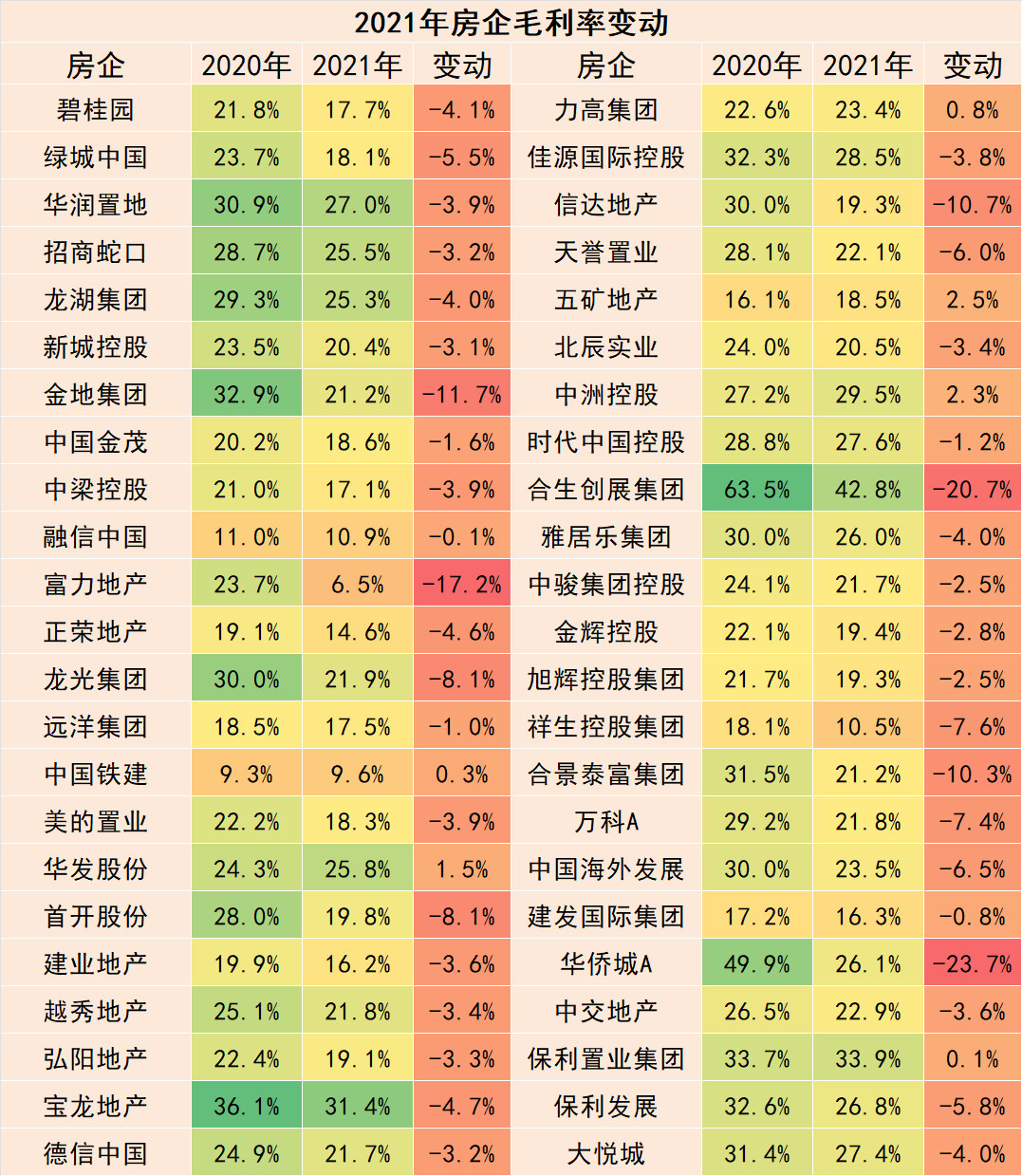

对比来看,2021年华侨城、合生创展、富力地产以及金地集团毛利率降幅较大,同比下降23.7、20.7、17.2、11.7个百分点。

数据来源:Wind,观点指数整理

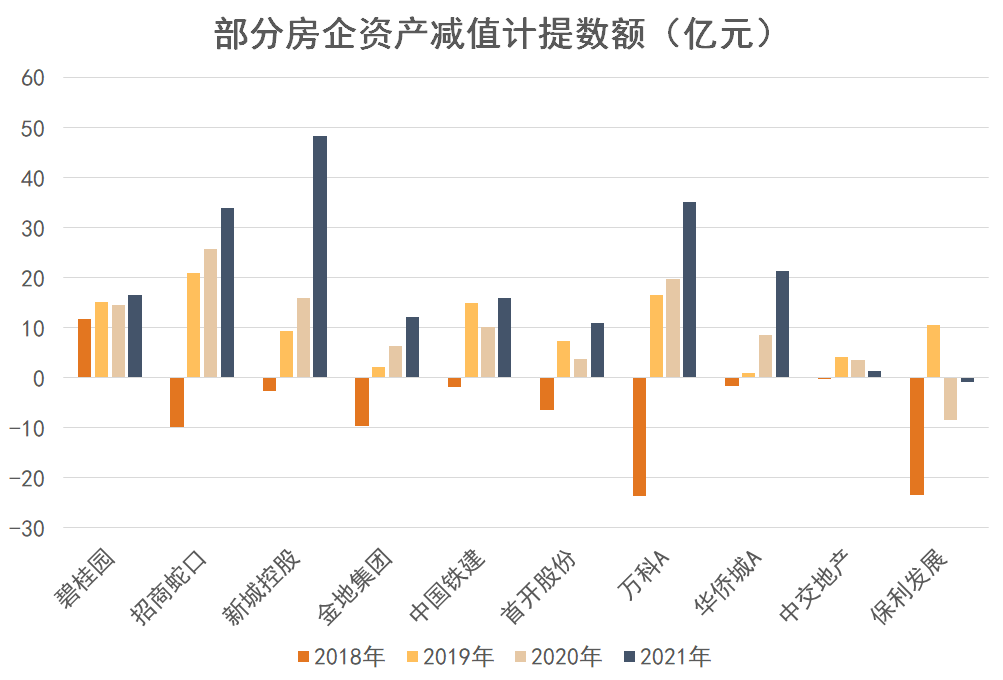

资产减值损失方面,出于谨慎原则,多家房企根据当前市场价格,加大资产减值计提数额。例如新城控股、万科、招商蛇口以及华侨城4家房企2021年计提资产减值损失48.4亿元、35.1亿元、33.9亿元以及21.2亿元,同比增长202.9%、77.4%、31.9%以及150.1%。

值得注意的是,在计提足额的资产减值损失以及强调拿地利润标准之后,多家房企对外表示,未来几年毛利率将企稳回升,增收不增利的情况或将得到改善。

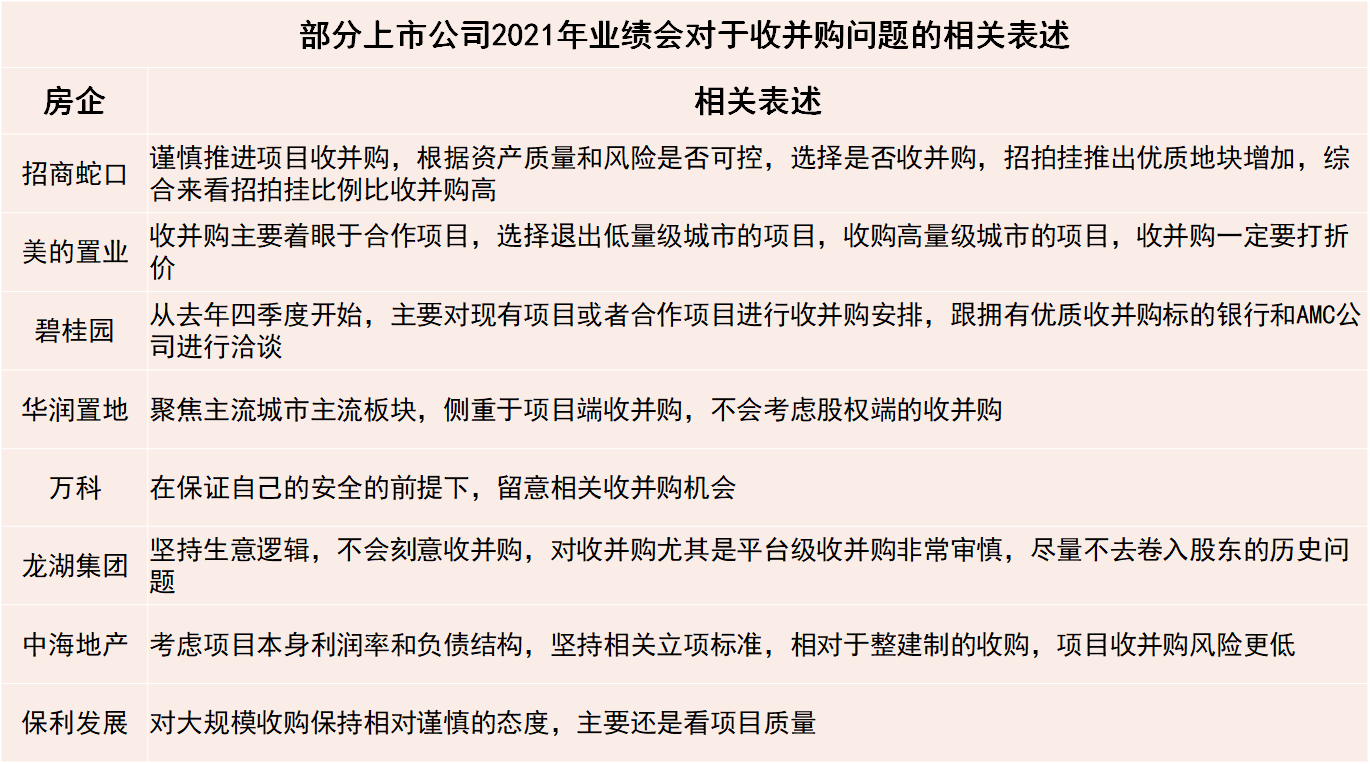

收并购是当前的热门话题,业绩会上,多家已获取收并购融资额度的房企纷纷发表对收并购的看法以及未来计划。

来源:房企业绩会,观点指数整理

从相关表述来看,房企普遍对收并购持谨慎态度,并不会在获取融资额度后马上进行大肆收购。

其中,龙湖集团表示坚持生意逻辑,不会刻意收并购。招商蛇口则表示对比收并购项目与招拍挂土地的利润率、风险等指标,择优选择。

值得注意的是,招商蛇口提到,经历去年下半年土地市场低迷表现,地方政府推出一些优质地块,回报率相对较高且确定。例如合肥年内首次集中供地19宗,15宗达封顶价进入竞品质阶段,其中包含滨江和经开等热门板块地块。招商蛇口参与其中9宗地块竞品质阶段,但由于竞争房企过多,内卷严重,最终未能斩获任何一宗心仪地块。

对收并购有意向的房企亦在业绩会上阐述项目选择标准,整体来看,更倾向项目端而非平台股权端的收并购,更着重合作项目而非第三方项目的收并购,更关注并购项目负债、利润以及股东历史问题等经营性和合规性指标。

近期在并购市场上表现活跃的美的置业(自去年第四季度至今已经完成13个项目收并购)明确表示,目前收并购主要着眼于合作项目,而且针对出险合作方的项目收并购一定要有折价。

此外美的置业还将此次并购窗口作为调仓的重要时机,主要方向是提升项目布局城市能级,比如近期收购合作方南京、长沙、重庆、天津等高量级城市项目股权,并退出广西柳州、湖南岳阳等低量级城市项目。

责任编辑: 20191201

热门楼盘

查看更多热门楼盘>>团购报名

怀熙府紫宸苑 五一献礼 来抄底价了!

2大美华园 五一购好房 钜惠五重礼

3凯悦名门 五一嘉年华 不负美好时光

4书香水岸 嗨玩五一 就在书香

5五一特惠 怀化河西楼盘特价一览

6五一特惠 怀化城东项目特价一览

7五一特惠 怀化城南项目特价有哪些?

8榆园嘉鸿天街 看得见的现房

9和悦新苑 悦享生活 实景现房

10沅水汀兰 昨天特价房 今天送车位

凯悦名门 五一嘉年华 不负美好时光

2024-04-30 09:41:45

榆园嘉鸿天街 看得见的现房

和悦新苑 悦享生活 实景现房

大汉华龙府 安家大汉五一钜惠提前享

沅水汀兰 万物知春意·相约美好时