上一篇

9月LPR报价连续17月持平:1年期3.85% 5年期以上4.65%下一篇

财政部:1-8月土地增值税收入5189亿元 同比增长20.9%

观点指数 8月,政策继续引导国内商业发展,存量改造、城市商圈以及综合体开发等都有所涉及。

新项目入市方面,月内全国新开业项目数量和体量相比前几月有所减少。重点购物中心运营商的新开业项目亦不多,但在项目发展上还是有所进展。

从企业上半年财报看,摆脱疫情影响后,大部分企业都实现了营收同比增长。得益于规模的扩大,部分企业增幅更是超过70%。

此外,企业对于资产证券化的热情持续,宝龙地产宣布分拆宝龙房托基金前往港交所上市,力图成为香港首个专注于购物中心,以中国内地为基地的商用物业产业信托。

政策引导商业发展,中小体量项目成主流

8月,商务部流通发展司公开征求《城市商圈建设指南(征求意见稿)》意见。该意见提出,将城市商圈更新改造与城市更新相结合,着力优化存量,盘活闲置;坚持统筹协调,加强商圈与周边旅游景点、文化场所、商务楼宇资源互动。

对于不同等级城市的商业发展,意见也做出了相关引导。其中,提出在常住人口超过1000万的超大城市,结合超大城市的特点和城市更新改造,对标国际一流商圈和商业街,吸引国内外高端商业品牌和资源集聚,提升高端购物、文化旅游、金融商务等功能,打造一批世界顶级商圈。

江苏也印发了《关于完善商业网点规划管理指导意见》,其中指出严控大型商业综合体的规模和数量;不得以商业综合体作为房地产开发的卖点,进行虚假宣传;推广邻里中心模式等,从政策层面控制部分城市商业体开发过度的问题。

可以看出,以上政策,从城市商圈发展和商业开发方面入手,对于国内商业发展起到一定指引作用,给商业发展带来新的活力。

新入市项目上,8月全国范围开业了17个购物中心项目,总体量为137.42万平方米。城市方面,除北京外的一线城市都有新项目开业,但体量都较小。总体来看,新开业项目均为中小体量,10万平方米以下的项目占比过半,最大的体量为16万平方米。

数据来源:观点指数整理

进入商业存量时代后,中小体量的项目受到更多投资者的青睐。一方面,这类商业项目往往具有开发成本低,受经济大环境冲击小,抗风险能力强的特点;另一方面,该类项目虽然体量不大,业态丰富度不及大体量项目,但若能精准定位、抓住目标客群,打造出适应市场的产品,亦能在市场上占据一席之地。

运营商新增项目上,观点指数观察下的企业样本中,仅有新城控股和万达商管有新项目开出。但在数量和体量上,和此前几月相比均有所下降。

新城有一个位于徐州的吾悦广场开业,新增体量12.7万平方米;而万达有两个项目开业,体量均不超过10万平方米。

其他运营商虽无新项目开业,但均在积极发展中。如华润万象生活将与浦东开发集团携手上海浦东足球场区核心商业项目,打造一个10万平方米华润万象天地购物中心,届时将引入创新首店、地区旗舰店、活力街区等概念。

而太古地产也与朝阳区政府、北京公交集团签署合作框架协议,三里屯太古里北区北项目正式落地。未来,通过对地块的改造升级,有利于对标国际一流,扩大首店、旗舰店的商务承载空间,整体提升大三里屯商圈活力,打造成符合首都城市功能定位的商业文化新地标。

企业半年营收同比普升,资产证券化热度高

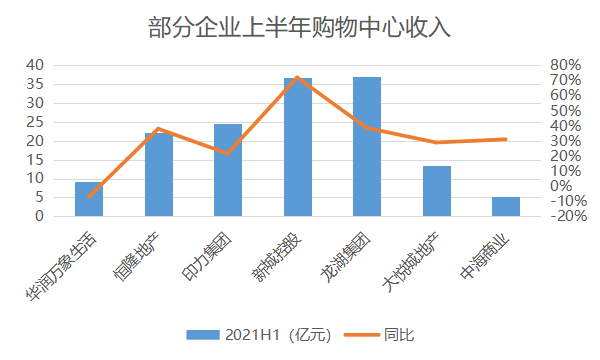

从企业近期发布的2021年中报数据来看,观点指数选取的7个样本企业中,6个实现了同比增长。增长幅度最大的是新城控股,上半年租金收入36.67亿元,同比增长约72%;增长幅度最低为大悦城地产,旗下大悦城购物中心收入13.44亿元,但也实现了接近29%增长。

可以看出,凭借规模快速增长,以新城为代表的企业收入明显提升。此外,凭借高端项目在内地商业市场占据重要地位,恒隆地产等港资上半年继续收获可观的租金收益。

作为商管企业上市的华润万象生活,2021上半年购物中心商业运营及物业管理收入为9.33亿元,相比2020年同期下滑约7个百分点,主要是收入模式转变带来的影响。

自2020下半年起,购物中心物业管理服务的收入模式改为酬金制,去年同期购物中心物业管理服务的收入模式为包干制,因此收入较去年同期有所下降。

数据来源:企业中报,观点指数整理

关于未来商业项目发展,不少企业都披露了下半年的开业计划。如大悦城预计将有苏州大悦春风里、长沙大悦城、北京丰台大悦春风里、重庆大悦城、武汉大悦城等5个项目开业,总计商业面积65.9万平方米,届时在管面积有较大增长。

据了解,截至2021年6月,大悦城已开业15个商业项目,在建项目12个。除大悦城系列外,可以看出春风里的发展速度正在加快。目前该产品线仅有一个项目开业,储备项目也并不多,需要后续继续扩张。

此外,企业对于资本市场的兴趣不减,近几月来计划打包旗下商业物业进行资产证券化的消息层出不穷。

继上月新城分拆REITs赴新加坡上市后,宝龙地产也宣布将分拆宝龙房托基金前往港交所上市。如若成功,宝龙房托将是香港首个专注于购物中心,以中国内地为基地的商用物业产业信托。

数据来源:公开资料,观点指数整理

在物业选择考量上,据观点指数了解,计划分拆的8个商业物业为宝龙旗下宝龙广场系列项目,开业时间集中于2011-2019年间,大部分运营时间均已超过5年,为宝龙商业管理下的成熟项目。

据宝龙房托招股书显示,截至2021年上半年,宝龙房托商业物业的总可租赁总面积约为45.35万平方米,评估价值约82.31亿元,平均租用率约为96.5%,每平方米的平均月租金为70.3元。

对于宝龙而言,选择分拆商业物业上市,选取底层资产组合相对灵活,可以自由选择旗下优质物业进行打包,提升物业的价值。而且能够打通资本市场渠道,回笼资金。

责任编辑: 20191201

热门楼盘

查看更多热门楼盘>>团购报名

红雅嘉悦府 51提前开抢 4180特价房 诚意够

2盛世华都时代城 4980起的价格你们见过吗?

3宏润华府 天星华府特价 它又又又又来了!!

4沅水汀兰 万物知春意·相约美好时

5大汉华龙府 安家大汉五一钜惠提前享

62980/m²,3390/m²之后4180元/m²来了

7书香水岸 五一提前燃 购房四重礼

8公园央著 敬献城市塔顶

9澳海郡澜府 为提升怀化品质生活而来

10理想城锦南春天 还能买吗?

红雅嘉悦府 51提前开抢 4180特价房 诚意够不够?

盛世华都时代城 4980起的价格你们见过吗?

宏润华府 天星华府特价 它又又又又来了!!

2980/m²,3390/m²之后4180元/m²来了

公园央著 敬献城市塔顶