上一篇

怀熙府紫宸苑10#栋 满分热售 惊艳上线下一篇

广州:加强住房保障工作 宅地出让配建保障住房建面不低于10%

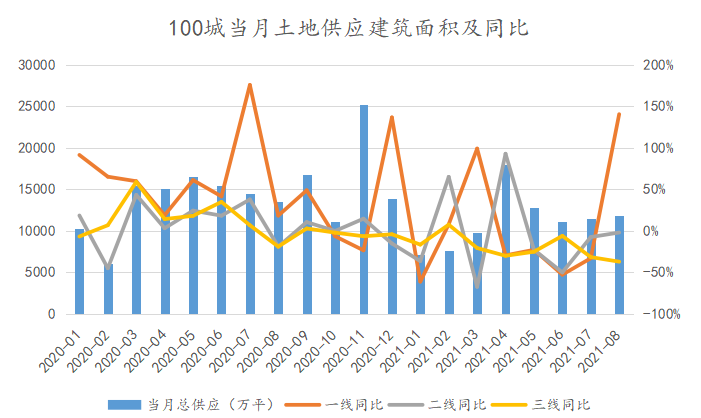

观点指数 8月土地供应环比小幅上升,成交继续保持下行趋势。

观点指数监测的100个重点城市数据显示,8月土地供应数量1401宗,供应土地建面环比增长3.2%,同比下降12%;供应土地起始楼面价环比上升37.9%,同比上升117.8%。

一二三线城市供应土地建筑面积环比增速分别为180%、-4.2%、-12.5%,同比增速分别为140.4%、-2.1%、-37.2%,供应起始楼面价环比增速分别为87.7%、-9.2%、-12.5%。北京、广州和深圳均公布第二批住宅用地集中出让公告,驱动一线城市土地供应量和供应价格上行。

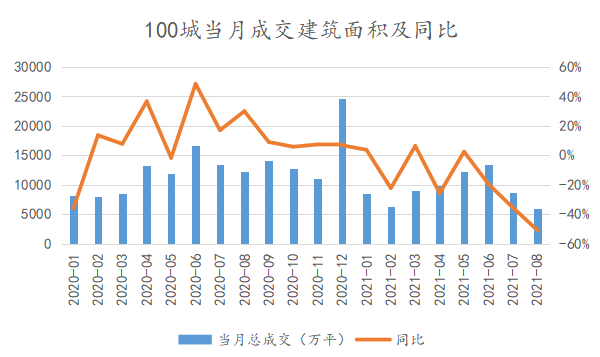

成交方面,8月100个重点城市成交土地数量788宗,成交土地建面环比下降30.4%,同比下降50.8%;成交总价环比下降31.1%,同比下降62.8%;成交楼面均价环比下降1%,同比下降24.3%。

由于土拍竞价规则的调整以及融资通道持续收缩,集中供地前夕房企观望态度明显。

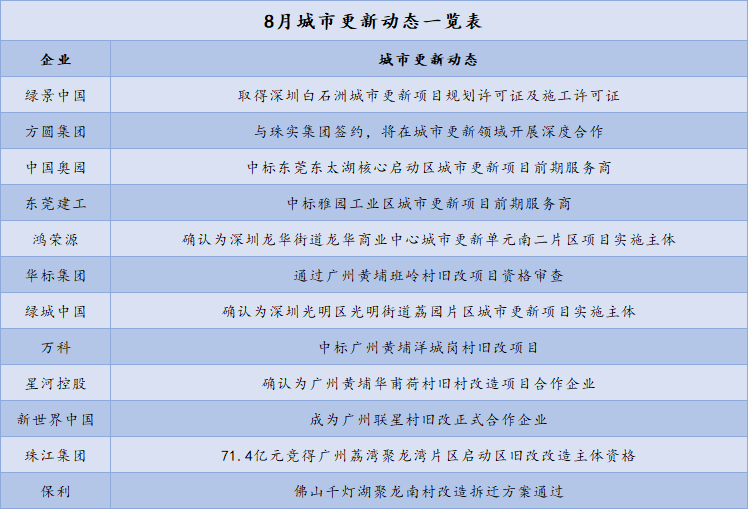

城市更新方面,据观点指数不完全统计,8月12家企业在城市更新业务上有新进展,包括绿景深圳白石洲项目取得施工许可证、珠江集团71.4亿元竞得广州荔湾聚龙湾片区启动区旧改改造主体资格等等。

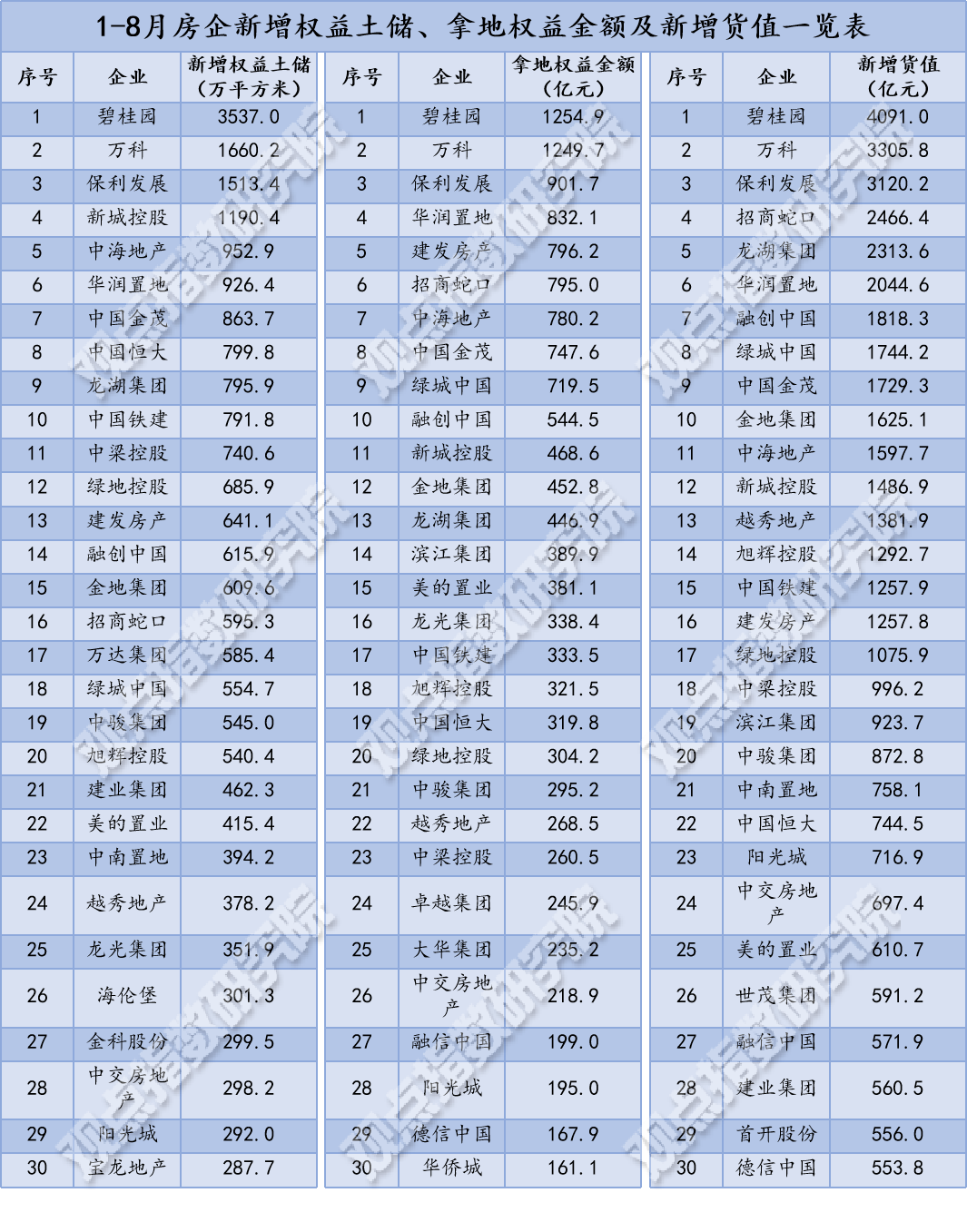

17家房企新增货值超1000亿,观望态度明显

观点指数发布的“1-8月房地产企业新增土地储备”显示,碧桂园、万科、保利积极扩储,新增全口径土地建筑面积分别为4576.4万、2138.1万、2063.3万平方米,位于房企前列。紧随在后的是龙湖、新城、融创和华润,这四家房企获取的全口径土地建筑面积位于1000-1500万平方米之间。

8月50家重点房企新增全口径土地建筑面积为2400万平方米,占前8月总扩储建面的7%。在集中供地出让的空档期以及土拍规则调整前夕,房企观望态度明显,土地投资愈发谨慎。

从获得土地货值方面来看,碧桂园、万科和保利1-8月新增土地货值均在3000亿以上,与楼盘推售量相近,量入为出的土地投资理念明显。

值得注意的是,已有17家房企新增土地货值超过1000亿元,较上月增加2家,增速明显放缓。

一线土地供应大涨,成交持续保持低位

观点指数监测的100个重点城市数据显示,8月土地供应数量1401宗,其中供应住宅用地570宗,商服用地185宗,工业用地595宗,其他用地51宗;供应土地规划建筑面积11898.5万平方米,环比增长3.2%,同比下降12%;供应土地起始楼面价5756.7元/平方米,环比上升37.9%,同比上升117.8%。

数据来源:Wind,观点指数整理

8月,一二三线城市供应土地数量为147宗、697宗、547宗,供应土地建筑面积为1968.8万平方米、5716.9万平方米、4171.6万平方米,环比增速分别为180%、-4.2%、-12.5%,同比增速分别为140.4%、-2.1%、-37.2%,供应起始楼面价为15058元/平方米、4698元/平方米、2290元/平方米,环比增速分别为87.7%、-9.2%、-12.5%,同比增速分别为147.5%、51.9%、25.3%。

在修改出让细则之后,部分城市在8月重新启动了第二次集中供地。从供地结构来看,月内北京、广州和深圳均公布第二批住宅用地集中出让公告,驱动一线城市土地供应量和供应价格大幅上涨。

月内武汉、重庆、杭州、青岛等二线城市也披露了第二批次集中供地公告,供应量较7月波动幅度较小。

从多个城市第二批集中供地出让规则调整情况来看,溢价率限制15%以内、限制单个房企购买土地数量是共同方向。

成交方面,由于土拍竞价规则的调整以及融资通道持续收缩,集中供地前夕房企观望态度明显,土地成交出现较大降幅。

数据来源:Wind,观点指数整理

具体而言,8月100个重点城市成交土地数量788宗,其中成交住宅用地146宗,商服用地112宗,工业用地486宗,其他用地44宗;成交土地规划建筑面积6038.1万平方米,环比下降30.4%,同比下降50.8%;成交总价1354亿元,环比下降31.1%,同比下降62.8%;成交楼面均价2242.4元/平方米,环比下降1%,同比下降24.3%。

数据来源:Wind,观点指数整理

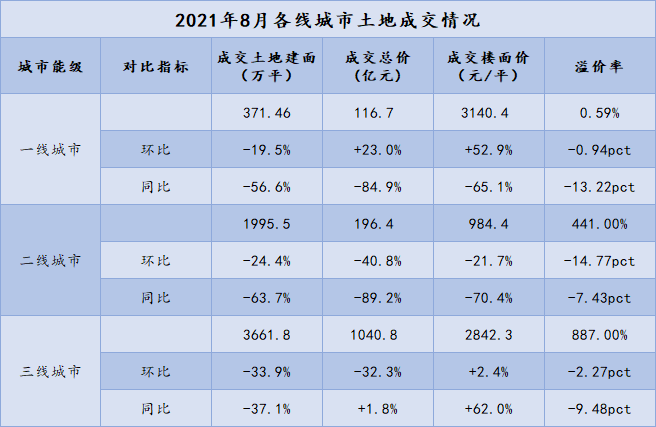

分城市能级来看,8月广州、深圳以及上海出让少数商业用地,拉动一线城市成交总价环比小幅上升,二三线城市土地成交则呈现明显的下跌趋势。

其中,二线城市土地成交主要以无锡、温州、佛山以及东莞等城市为主。无锡当月进行年底第四次集中供地,涉及住宅用地23宗,成功出让22宗,1宗流拍,成交总价262亿元,在限地价的政策下,9宗地块封顶成交,但整体平均溢价率却仅为4.2%。

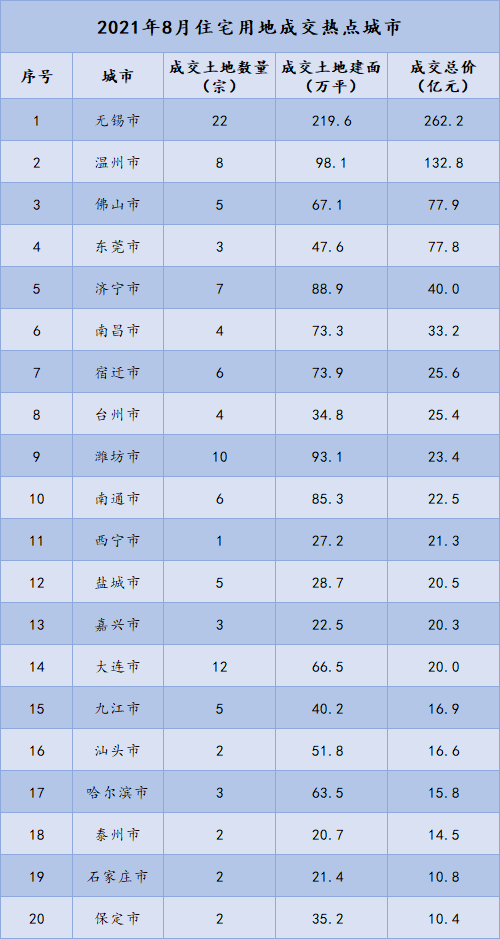

无锡温州领衔土拍市场,政策鼓励社会资本参与城市更新

数据来源:Wind,观点指数整理

以住宅用地成交总价来看,8月无锡、温州、佛山、东莞以及济宁5个城市名列前茅,土地成交总价分别是262.2亿元、132.8亿元、77.9亿元、77.8亿元以及40亿元。

数据来源:观点指数整理

从全国涉宅用地成交总价数据来看,8月成交金额前10大宗地块主要位于热门的长三角和大湾区,包括温州3宗,金华、东莞、佛山各2宗,苏州1宗。

其中,成交价格最高的是东莞南城街道东莞国际商务区地块,由华润置地以56.08亿元竞得,楼面价约6690元/平方米,溢价率1.8%。据悉,东莞国际商务区地块出让总价为东莞第二高,第一高为2020年6月29日,保利以66亿元所拿的东莞市虎门镇白沙地块。

东莞国际商务区地块包括1宗纯住宅用地、1宗商住用地、1宗纯商业金融用地和5宗地下空间,总建筑面积83.81万平方米,起始价为55.08亿元。该地块要求建设一座大型高端购物中心和499米地标塔楼。

来源:观点指数整理

城市更新方面,据观点指数不完全统计,8月12家企业在城市更新业务上有新进展,绿景白石洲项目取得施工许可证,鸿荣源、绿城、万科、星河控股、新世界中国以及珠实集团获得新的城市更新项目的改造资格。

值得注意的是,珠实集团还和方圆集团签订战略合作协议,在城市更新领域进行深度合作,迎合了当前社会力量、国企、民企共同参与城市更新的风向。

8月31日,住建部围绕努力实现全体人民住有所居介绍有关情况,期间明确提到,探索政府引导、市场运作、公众参与的城市更新可持续模式,推动由过去的单一“开发方式”转向“经营模式”。

继上海之后,近期天津市政府投资平台天津城投集团也牵头与中国中铁、中国中冶、中国电建、中国金茂等17家企业,成立了城市更新基金,初始总规模600亿元,定向用于天津老旧小区改造提升和城市更新项目。

除了上海、天津之外,一些城市如辽宁也在积极推进城市更新试点,探索城市更新的方法路径,争取在沈阳、大连、沈抚示范区推出一批示范项目。

可以看出,城市更新进程正在加速,但部分地区也出现了大规模拆除旧城旧区的乱象。为此,住建部发布关于在实施城市更新行动中防止大拆大建问题的通知,提出原则上老城区更新单元(片区)或项目内拆除建筑面积不应大于现状总建筑面积的20%;原则上更新单元(片区)或项目内拆建比不宜大于2;就近安置率不宜低于50%;确保住房租赁市场供需平稳,住房租金年度涨幅不超过5%。

责任编辑: 20191201

热门楼盘

查看更多热门楼盘>>团购报名

半岛城央是哪一点吸引着你?户型还是地段?

2凤凰龙源 品质现房 即买即住

3长沙出台新政支持居民“以旧换新”购房 并

4岳麓青城 五一狂欢购 钜惠提前享

5舞阳尚品星城 漫步舞水沿河风光带

6大美 · 学府里 好房子的卧室是什么样的?

7鸿涛翡翠湾 24h生活志

8红雅·嘉悦府 风光如画 颐养花园

9大汉入怀十五年感恩盛典

10诚信御园掀完桌子之后怀化房产又来了一个掀

半岛城央是哪一点吸引着你?户型还是地段?

2024-04-19 09:22:33

凤凰龙源 品质现房 即买即住

大美 · 学府里 好房子的卧室是什么样的?

舞阳尚品星城 漫步舞水沿河风光带

红雅·嘉悦府 风光如画 颐养花园

半岛城央是哪一点吸引着你?户型还是地段?

凤凰龙源 品质现房 即买即住

诚信御园掀完桌子之后怀化房产又来了一个掀凳子的和悦新苑

怀化房产里的“神”户型是啥样的?

大美 · 学府里 N+1百变户型 恭迎品鉴